011-200-7712

011-200-7712

検索メニュー

よくある質問

よくある質問 / 任意売却について /

Q. 任意売却専門不動産業者・HGCエステートとはどんな会社?

A.

任意売却は債務整理のひとつの方法です。

弊社は、不動産債務処理を中心に負の資産(不良債権不動産)処理を行う任意売却専門とする不動産仲介業者で、主に住宅ローンの不良債権処理を行っております。

債権処理とは債務者の不良債務を少なくし、また債権者の不良債権を少しでも多く回収することが重要です。

不良債権の複雑な権利関係の調整を行い売却を可能にすることで、関係者に多くのメリットをもたらし、不動産市場にも大きく貢献出来ると考えております。

皆様の権利、利益を守り、債務者の再出発のお手伝いをさせて頂いております。

おひとりで悩まず、まずは相談ください!

よくある質問 / 任意売却について /

Q. HGCさんは任意売却が得意な会社ですか?

A.

弊社は、不良債権不動産の処理を行う「任意売却」を専門とする不動産仲介業者として、社会のニーズに応えて平成13年11月に産声をあげました。

任意売却での整理業務はただ不動産を売却すれば良いというものではありません。

債権者間の調整を行いスムースな売却を可能にするだけでなく、債権者の新たな生活再建をトータルでサポートいたします。

創業から20年にわたり不良債権不動産を取り扱ってきた豊富な経験と実績により蓄積されたノウハウから、最適な方法をご提供させていただいております。

よくある質問 / 任意売却について /

Q. 任意売却のメリットとは?

A.

任意売却の特徴をご紹介します。

よくある質問 / 任意売却について /

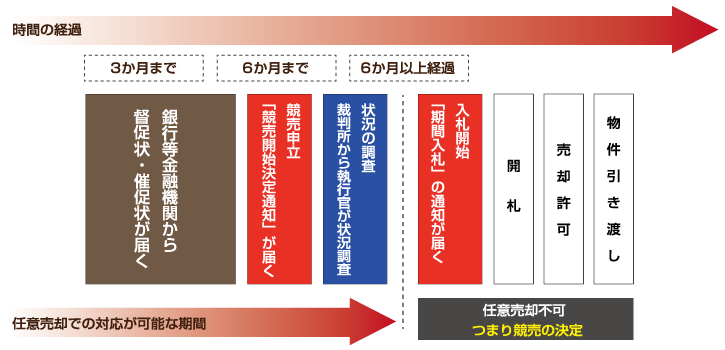

Q. 競売開始決定通知書が届いているときには?

A.

競売開始決定通知書が届いてからでも間に合います!

「担保不動産競売決定通知書」が届いてからでも任意での物件売却をすることは可能です。

ですが、この通知を受け取ったあとは、時間との競争になります。そのまま放っておくと「期間入札」の通知が送られてきますので、それからの売却では事務手続きの問題などで困難になります。

また、債権者によっては、競売申立後の任意売却を認めない場合もありますので、何よりも速やかに行動を起こすことが大切です。

よくある質問 / 相続について / 空家について /

Q. 査定をするために必要な書類などはありますか?

A.

相続した一戸建・マンションなどがいくらで売れるのかは気になるところです。

査定を希望する住宅の所在地と大きさ・築年数がわかれば、だいたいの査定額はわかりますが、不動産はその価値が高い分、プラスマイナスの要素で大きく価格が変わることもああります。

できるだけ正確な価値を知るためにも、不動産査定に用意できると便利な書類をご紹介します。

◆権利証・登記済証・登記識別情報

「権利証」「登記済証」といわれるものは、同じものです。

戸建の場合は土地・建物が一緒になっているものと、別々になっているものがあります。

また、同じような権利証でも、「建物の表示登記」となっているものでは売買では使用しません。

マンションの場合は、1部になっていて、その中に土地に関する権利も一緒になっています。

「登記識別情報」は、役割としては権利証と同じものですが、オンライン化に合わせて作成されたものです。

ちなみに、権利証を紛失した場合は、権利証に代わる書類を作成する必要があります。

別途費用がかかりますので、権利証などは紛失しないようにしてください。

◆固定資産税等の納付書

毎年4月~5月にかかえて各市町村から送られてくる固定資産税等の納付書。

固定資産税・都市計画税の納付をしてしまうと捨ててしまう人もいますが、この納付書には評価額も記載されています。

評価額は、実際に取引される価格とはかなり差が出ることもありますが、価格を付けるときの目安になります。

特に周辺の取引事例の少ない地域では、評価額から算出することで信頼性の高い査定額となります。

◆建築確認申請書(戸建の場合)

戸建を新築したときに、各市町村の建築許可を受けるために提出した申請書・建築図面など一式納めてあり冊子になっているものです。

詳細な建築構造・仕様などもわかるため、住宅の内部構造などのプラス点を見出すことができます。

また、施工業者もわかるため信頼性によるブランド化も査定額には影響があります。

◆管理費等請求書・管理規約・パンフレット(マンションの場合)

マンションの場合には、管理費や修繕積立金などは月々の支払いに影響があるため、購入者には大きな検討ポイントになります。

たとえ価格は安くても、月々にかかる管理費などが高いと成約には結びにくいものです。

また、管理規約やパンフレットによってマンションの仕様や設備・セキュリティなども付加価値として考えますので、必要な要素です。

不動産の価値は、例え隣にあるものでもまったく同じ価値とはいえません。

住宅の査定は、詳細がわかるほどその価値に差が出るといえますので、できるだけ書類が揃うと不動産価値が明確になります。

よくある質問 / 任意売却について /

Q. 離婚にかかわる任意売却で注意することとは?

A.

①家の名義をもっていますか?

離婚をするときに、住宅の所有名義や住宅ローンの債務者・保証人でなければ問題はありません。

住宅の所有権の移転手続きや住宅ローンの支払いも関係ありません。

「夫婦であった」という関係性は、住宅の処分とは関りはありませんので、離婚手続きには支障となりません。

②住宅ローンの連帯債務者・保証人になっていますか?

住宅ローンを受けるときに、夫婦の収入を合計して試算したときは、連帯債務者もしくは連帯保証人になっている可能性が高いです。

連帯債務者・連帯保証人になっている場合は、住宅ローンの支払い義務があります。

すでに離婚をしていたり、離婚の条件として住宅ローンの免除を配偶者と決めていても、金融機関には対抗できません。

③住宅の名義を自分の所有にしたい考えはありますか?

配偶者名義の住宅を離婚を機会に自分の名義にすることはできます。

ただし、財産分与の協議なども関わりますので、住宅を買取れるだけの資金が必要です。

現金の用意ができるとか住宅ローンが準備できるといった条件があります。

また、贈与税や譲渡税は発生しないことが多いですが、ケースによっては異なりますので注意が必要です。

よくある質問 / 任意売却について /

Q. 任意売却を回避するためにできることとは?

A.

「住宅ローン返済に難しいな」と思い始めたら、まずはチェックすることがあります。

それは、住宅ローン返済が困難になっている原因をタイプ別に分けることです。

住宅ローンが難しい理由とは、

①支出が増えたから住宅ローンが返済できない。

②収入が減ったから住宅ローンが返済できない。

③一時的に住宅ローンが返済できない。

④住宅ローンが恒久的に返済できない。

任意売却を選択するかどうかの分けれ目は、住宅ローン返済ができない理由が長期的に続くかどうかです。

「一時的に支出が増えた」「収入が減っても回復する目途がある」という場合は節約や生活の見直しで乗り切れます。

任意売却を回避して、住宅ローン返済を継続するためにできることとは・・・

①家計の見直し

具体的には、格安スマホへの切り替えや生命保険を掛け捨てタイプにするというものが有効です。

特に貯蓄型保険から掛け捨てタイプへの変更は、思わぬ一時金があったりします。

くれぐれも生命保険をやめてしまうことは避けましょう。

②低金利への住宅ローンへの借換え

低金利の今だからこそ、住宅ローンの借換えは効果があります。

現在支払っている金融機関から他社への乗り換えも検討できます。

ただし、住宅ローンの借換えには諸費用が必要であったり、十分な支払い能力の審査もあります。

その点を考えた上で、住宅ローンの借換えをしましょう。

それでも返済が遅れるときは、任意売却の相談をしてください。

よくある質問 / 任意売却について /

Q. 【任意売却事例6】身内の買取による任意売却

A.

【物件概要】種別:戸建 土地面積:330㎡ 建物面積:138㎡

構造:木造2階建て 成約年月:2020年2月

ボーナスのカットによりローンの支払いが滞り任意売却を検討することになりました。

3世代で居住をしていて家族数が多く、ご高齢のお母様もいらっしゃったため、引っ越し先を探すことが難しいと思われました。

家賃や広さも考慮すると該当物件がなかなかありません。

そこで、親戚で買取ることはできないかという提案をいたしました。

幸い、別世帯の弟様がいろいろと手続きに協力していただき、住宅ローンを組むことも取り付けてくれました。

債権者である金融機関にも事情を説明し、状況を理解してもらう交渉を重ねた結果、ご親族内での買取が成立。

ご家族は弟様から賃貸することで住み続けることができています。

よくある質問 / 任意売却について /

Q. 【任意売却事例5】自殺があったマンションの任意売却

A.

【物件概要】種別:マンション 専有面積:85㎡ 成約年月:2019年7月

会社の資金繰りに困りご主人が自殺され、ご家族が借金を抱えたケースです。

奥様が保証人となっていたため、多額の債務返済を抱えました。

弁護士に相談の上、マンションの売却をしたのちは自己破産を選択する予定でした。

ただ、自室内で自殺をされたため、買主を探すことが難しい状況となりました。

ご家族内でご相談され、息子様の一人が成人していたため、親族内での売却を検討しました。

複数の金融機関による抵当権があったため、弊社でまとめて説明・交渉し解除に応じてもらいました。

自殺が関係するケースは、売却の際の告知事項にあたるため、購入者が少なく、成約価格も低めになりますので、売却方法などの検討が必要です。

よくある質問 / 任意売却について /

Q. 【任意売却事例4】個人の差押が付いたマンションの任意売却

A.

【物件概要】種別:マンション 専有面積:94㎡ 成約年月:2018年10月

事業の業績が悪化し、借金の任意整理を希望されていました。

自宅の住宅ローンについては、任意売却で整理することで金融機関とも調整いました。

ただ、知人から義業資金を借入れていたため、滞納による個人での差押が登記されていました。

個人の差押は、ノウハウが整備されている金融機関のローンに比べ、個人的な感情も絡むため、解除に同意してもらうことが難しいケースが多いのです。

知人の方と話し合いをする場を設けることにし、弊社も同席して現状を説明させていただきました。

数度の交渉の結果、当初借入の10分の一ほどの返済で差押の解除に応じていただき、無事売却へこぎつけることができました。

個人の差押もしくは抵当権は、第三者が仲介することで冷静な話し合いができ、スムーズに進めることが可能になります。