011-200-7712

011-200-7712

検索メニュー

その他メニュー

インタビュー

まずは任意売却について簡単に教えてください。

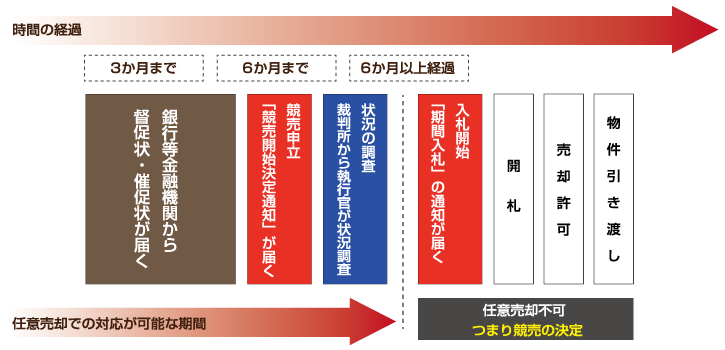

不動産を購入するときは、金融機関で「月々○○円返済します」という契約を結びますよね。 その月々の支払いができなくなってから、(金融機関によって異なりますが)3~6カ月経つと売却手続きとなります。 金融機関は、その不動産を任意売却にするか、競売にかけるかの選択を所有者さんに問うわけです。任意売却を選んだ場合は金融機関が不動産業者と協議した上で、金融機関が売却金額を決めて、不動産業者が販売します 販売金額によっては、全て完済できる場合もあります。

Q.

Q.HGCエステートへ任意売却の相談に来られる方は、主にどういう方が多いですか。

「支払いが厳しいのだけど、どうしたらいいでしょうか」という方が第一段階。

第二段階は支払いができなくなってから2~4カ月ほど経過して、ご自身で調べて任意売却が視野に入ってきた方。

第三段階は6カ月が経過して金融機関ないしは債権会社から「任意売却にしますか、それとも競売にしますか?」という通知が来た方。

第四段階はさらにそのあとの、もう任意売却はできない段階になって、競売通知が来た方ですね。

個人で来られる方にはどのように対応しますか。

最初は、滞納通知書や不動産についてわかるものなど、現在の状況がどうなっているのかを判断できる書類はすべて持ってきていただきます。 手ぶらでお越しいただいてもいいのですが、その場合は通り一遍のお話しかできません。

金融機関によっては任意売却に応じないところもありますし、指定不動産業者にのみ対応させるところもありますので、それを見極めます。 当社で対応できない場合は、どこでどういう手続きをしたらいいかをお客様にお伝えし、出来る限りお客様にご安心頂けるまで対応します(無料)。

※お話しいただきました内容に関しましては、守秘義務にて他に漏れることは絶対にありませんので、ご安心ください。

Q.

Q.HGCエステートへ任意売却の相談に来られる方は、主にどういう方が多いですか。

「支払いが厳しいのだけど、どうしたらいいでしょうか」という方が第一段階。

第二段階は支払いができなくなってから2~4カ月ほど経過して、ご自身で調べて任意売却が視野に入ってきた方。

第三段階は6カ月が経過して金融機関ないしは債権会社から「任意売却にしますか、それとも競売にしますか?」という通知が来た方。

第四段階はさらにそのあとの、もう任意売却はできない段階になって、競売通知が来た方ですね。

選択肢というのは具体的にどのようなものでしょう。

任意売却せずに家計の切磋見直しで済むと判断した場合は、家計のやりくりなどをアドバイスし、具体的にファイナンシャルプランナーの紹介も行いますし、個人再生の手続きが可能と判断した場合は、弁護士の介入の元、不動産を手放さなくても良い場合もあります。

ただし、上記の手続きができず、それでも不動産をどうしても手放したくないという場合は、身内・知人に買ってもらうという方法もあります。

でも、「このままでは債務が残って残債務が支払えず、破産してしまうから、手放した方がいいだろう」という場合は、そうご説明します。

ただしあえて当社からは強要はせず、お客様ご自身の判断を待ちます。ご自分の不動産を手放すというのは、とても勇気がいることですからね。でも、「もし破産したとしても【私は自己破産しました】という名札を付けて歩くわけではないから、再出発できますよ」と一言添えます。

100人いれば100通りの方法がありますから、その方々の内容に合わせて具体的なアドバイスをしています。

Q.

Q.最後にお客様にメッセージをお願いします。

前述の通りお客様によってアドバイスは何通りもありますが、相談に来られる時期が遅くなるほど選択肢の幅は狭まりますから、支払いが苦しくなった段階で早めに相談に来ていただきたいです。

インターネットなどで調べて何とかしようとする方もいますが、餅は餅屋に任せるのが一番です。

任意売却の場合、どこの不動産業者でも手続きはできますが、数多くの経験や実績対応がとても重要です。

また、任意売却の基準や考え方は毎年変わっています。債権者側の対応も、世の中の景気も年々変わって、任意売却の基準、手続き方法も時代に左右されますから、インターネットでは過去の事例はわかっても現在のことはわかりません。まずはプロに聞いていただくのがベストだと私は思います。

不動産業者のところに来たら売らなければいけなくなると思われるかもしれませんが、ただ相談に来られるだけでもかまいません。繰り返すようですが、時期は逸しないように早めに相談に来ていただきたいです。相談は、無料ですから。ご自身の問題です。あきらめずに、何とか方法を探しましょう。

弊社について

不動産のあれこれ最新配信

一覧を見るよくある質問 / 任意売却について /

任意売却は債務整理のひとつの方法です。

弊社は、不動産債務処理を中心に負の資産(不良債権不動産)処理を行う任意売却専門とする不動産仲介業者で、主に住宅ローンの不良債権処理を行っております。

債権処理とは債務者の不良債務を少なくし、また債権者の不良債権を少しでも多く回収することが重要です。

不良債権の複雑な権利関係の調整を行い売却を可能にすることで、関係者に多くのメリットをもたらし、不動産市場にも大きく貢献出来ると考えております。

皆様の権利、利益を守り、債務者の再出発のお手伝いをさせて頂いております。

おひとりで悩まず、まずは相談ください!

よくある質問 / 任意売却について /

弊社は、不良債権不動産の処理を行う「任意売却」を専門とする不動産仲介業者として、社会のニーズに応えて平成13年11月に産声をあげました。

任意売却での整理業務はただ不動産を売却すれば良いというものではありません。

債権者間の調整を行いスムースな売却を可能にするだけでなく、債権者の新たな生活再建をトータルでサポートいたします。

創業から20年にわたり不良債権不動産を取り扱ってきた豊富な経験と実績により蓄積されたノウハウから、最適な方法をご提供させていただいております。

よくある質問 / 任意売却について /

任意売却の特徴をご紹介します。

よくある質問 / 任意売却について /

競売開始決定通知書が届いてからでも間に合います!

「担保不動産競売決定通知書」が届いてからでも任意での物件売却をすることは可能です。

ですが、この通知を受け取ったあとは、時間との競争になります。そのまま放っておくと「期間入札」の通知が送られてきますので、それからの売却では事務手続きの問題などで困難になります。

また、債権者によっては、競売申立後の任意売却を認めない場合もありますので、何よりも速やかに行動を起こすことが大切です。

未分類 /

最低限度の生活を保障する社会福祉政策が生活保護制度です。

生活保護を受けるためには、いくつかの条件をクリアすることが必要です。

財産にあたる持ち家などの不動産は、売却などの処分をしないと生活保護は受けられないと思われていますが、必ずしもそうではありません。

◆持ち家があっても生活保護は受けられます!

生活保護には援助内容がいくつかあり、持ち家がある場合は、「住宅扶助」が受けられなくなるだけです。

賃貸住宅に住む場合の家賃の扶助と思えば、わかりやすいでしょう。

ただし、持ち家は財産ですので、原則的には売却をすることが必要です。

また、著しく財産としての価値が低い場合は、持ち家であっても認められます。

相当の経過年数を超えている住宅や借地上にある住宅など、売却するとしても難しいケースです。

しかし、実際には資産価値が低いと認められる持ち家は稀のため、住宅を売却することを想定しつつ、ご相談をすることがよいでしょう。

◆生活保護を受けながら住宅ローン返済はできません!

持ち家があっても生活保護は受けられるといいましたが、住宅ローンを返済している場合は別です。

住宅ローンがある住宅の場合は、その住宅に住み続けるためには住宅ローンを返済し続ける必要があります。

生活保護費用から借金を返済することは認められていません。

借入ができるということは、その人に返済できる資力があることの証明ですので、生活保護を受ける条件と矛盾します。

生活保護を受けることができたなら、住宅ローン返済は停止せざるをえません。

そのため、住宅ローンは滞納状態となり、任意売却や競売となることは避けられません。

◆オーバーローンは任意売却手続きで生活保護は受けられる!

住宅ローン返済中でも生活保護を受けるためには、住宅を処分する意思があること、住宅を処分しても手元に資金が残らないことを証明できれば大丈夫です。

①住宅を処分する意思がある証明

売却をする証明として、不動産会社と締結した媒介契約書のコピーや競売手続きになっていれば裁判所からの通知書などがあれば良いです。

②住宅を処分して資金が残らない証明

住宅ローン償還表や銀行からの残高証明と不動産会社の価格査定書があればよいです。

オーバーローンになることがわかり、実際に販売をしていることがわかれば、生活保護の需給は認められ、賃貸住宅への引越しと家賃の扶助も受けられます。

持ち家が売れないと生活保護が受けられないということはありません。

任意売却専門の不動産会社であれば、生活保護課とも連絡をとってくれたりしますので、ご相談ください。

よくある質問 / 相続について / 空家について /

相続した一戸建・マンションなどがいくらで売れるのかは気になるところです。

査定を希望する住宅の所在地と大きさ・築年数がわかれば、だいたいの査定額はわかりますが、不動産はその価値が高い分、プラスマイナスの要素で大きく価格が変わることもああります。

できるだけ正確な価値を知るためにも、不動産査定に用意できると便利な書類をご紹介します。

◆権利証・登記済証・登記識別情報

「権利証」「登記済証」といわれるものは、同じものです。

戸建の場合は土地・建物が一緒になっているものと、別々になっているものがあります。

また、同じような権利証でも、「建物の表示登記」となっているものでは売買では使用しません。

マンションの場合は、1部になっていて、その中に土地に関する権利も一緒になっています。

「登記識別情報」は、役割としては権利証と同じものですが、オンライン化に合わせて作成されたものです。

ちなみに、権利証を紛失した場合は、権利証に代わる書類を作成する必要があります。

別途費用がかかりますので、権利証などは紛失しないようにしてください。

◆固定資産税等の納付書

毎年4月~5月にかかえて各市町村から送られてくる固定資産税等の納付書。

固定資産税・都市計画税の納付をしてしまうと捨ててしまう人もいますが、この納付書には評価額も記載されています。

評価額は、実際に取引される価格とはかなり差が出ることもありますが、価格を付けるときの目安になります。

特に周辺の取引事例の少ない地域では、評価額から算出することで信頼性の高い査定額となります。

◆建築確認申請書(戸建の場合)

戸建を新築したときに、各市町村の建築許可を受けるために提出した申請書・建築図面など一式納めてあり冊子になっているものです。

詳細な建築構造・仕様などもわかるため、住宅の内部構造などのプラス点を見出すことができます。

また、施工業者もわかるため信頼性によるブランド化も査定額には影響があります。

◆管理費等請求書・管理規約・パンフレット(マンションの場合)

マンションの場合には、管理費や修繕積立金などは月々の支払いに影響があるため、購入者には大きな検討ポイントになります。

たとえ価格は安くても、月々にかかる管理費などが高いと成約には結びにくいものです。

また、管理規約やパンフレットによってマンションの仕様や設備・セキュリティなども付加価値として考えますので、必要な要素です。

不動産の価値は、例え隣にあるものでもまったく同じ価値とはいえません。

住宅の査定は、詳細がわかるほどその価値に差が出るといえますので、できるだけ書類が揃うと不動産価値が明確になります。