011-200-7712

011-200-7712

検索メニュー

任意売却について

よくある質問 / 任意売却について /

Q. 任意売却専門不動産業者・HGCエステートとはどんな会社?

A.

任意売却は債務整理のひとつの方法です。

弊社は、不動産債務処理を中心に負の資産(不良債権不動産)処理を行う任意売却専門とする不動産仲介業者で、主に住宅ローンの不良債権処理を行っております。

債権処理とは債務者の不良債務を少なくし、また債権者の不良債権を少しでも多く回収することが重要です。

不良債権の複雑な権利関係の調整を行い売却を可能にすることで、関係者に多くのメリットをもたらし、不動産市場にも大きく貢献出来ると考えております。

皆様の権利、利益を守り、債務者の再出発のお手伝いをさせて頂いております。

おひとりで悩まず、まずは相談ください!

よくある質問 / 任意売却について /

Q. HGCさんは任意売却が得意な会社ですか?

A.

弊社は、不良債権不動産の処理を行う「任意売却」を専門とする不動産仲介業者として、社会のニーズに応えて平成13年11月に産声をあげました。

任意売却での整理業務はただ不動産を売却すれば良いというものではありません。

債権者間の調整を行いスムースな売却を可能にするだけでなく、債権者の新たな生活再建をトータルでサポートいたします。

創業から20年にわたり不良債権不動産を取り扱ってきた豊富な経験と実績により蓄積されたノウハウから、最適な方法をご提供させていただいております。

任意売却について /

Q. 任意売却のデメリットとは?

A.

①任意売却は必ずできるわけではありません。

任意売却というのは、債務者(住宅ローンの支払者)と債権者(住宅ローンを貸した側)とが″任意”に話し合って、住宅ローンの返済総額すべてに満たなくとも売却することを承諾することです。

そのため、債権者にとっては損をすることもあるため、認められるとは限りません。

任意売却が認められないまま、住宅ローンの滞納が続くと競売をすることになります。

②ブラックリスト入りは免れません。

個人の信用情報に返済滞納情報が掲載されるため、いわゆる″ブラックリスト″入りをしてしまいます。

一定期間、新しいクレジットカードを作成したり、オートローンや住宅ローンの新規の申込ができなくなります。

現状使用しているクレジットカードや、返済中は継続できるケースがほとんどです。

③返済する総額は増えます。

任意売却を選択した場合は、自動的に住宅ローン返済がストップします。

そのため、住宅ローン滞納による遅延損害金も発生します。

住宅ローン返済として支払う総額は増えます。

④任意売却のできる期間があります。

任意売却はいつでもできるわけではありません。

債権者が認めた期間の中で任意売却を行います。

任意売却期間は、各金融機関によって異なりますので相談が必要です。

任意売却はデメリットもありますが、それ以上に現在の返済を少なくしたり、新しい生活を始めることにメリットがあります。

まずは、自分に必要かどうかを相談することが重要です。

よくある質問 / 任意売却について /

Q. 任意売却のメリットとは?

A.

任意売却の特徴をご紹介します。

よくある質問 / 任意売却について /

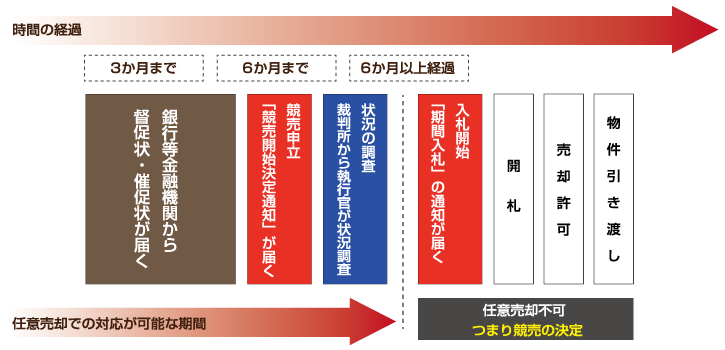

Q. 競売開始決定通知書が届いているときには?

A.

競売開始決定通知書が届いてからでも間に合います!

「担保不動産競売決定通知書」が届いてからでも任意での物件売却をすることは可能です。

ですが、この通知を受け取ったあとは、時間との競争になります。そのまま放っておくと「期間入札」の通知が送られてきますので、それからの売却では事務手続きの問題などで困難になります。

また、債権者によっては、競売申立後の任意売却を認めない場合もありますので、何よりも速やかに行動を起こすことが大切です。

任意売却について /

Q. ”ブラックリスト”とは何ですか?

A.

“ブラックリスト”というのは、あくまで俗称です。

クレジットカードやキャッシュカードなど、金融機関で手続きをすると「個人信用情報」というものに登録されます。

この信用情報は、同じく登録・加盟している金融機関が共有して見ることができ、返済が延滞なく続いているか?といったものが掲載されています。

その履歴に延滞があった場合に、各金融機関の判断で借入審査を承認しないことになっており、通称「ブラックりすと」と呼ばれているのです。

◆自己破産や任意整理といった法的手続きの情報は載っていません!

自己破産などの法的整理の履歴が、信用情報に載ることはありません。

しかし、実際には信用情報を確認することで、法的整理の可能性を判断しています。

自己破産などの法的整理をすると、カードの利用などができなくなるため、信用情報に掲載されることが自然と無くなります。

延滞履歴があり、ある時期を境に突然、カードなど利用履歴が無くなるといったことから判断するのです。

◆″ブラックリスト″入りすると借入できない期間の目安

信用情報の延滞履歴を確認して、金融機関が法的整理があったと判断できる場合でも、一定期間を超えると貸し出しは再開されます。

おおよその期間目安は、以下のようにされています。

住宅ローン 10年間

オートローン 5年間

各種クレジットカード 1~2年間

また、融資の判断は各金融機関によっても異なります。

同じ銀行の借入で延滞があると、他の借入返済をストップされることもありますので要注意です。

◆“ブラックリスト”になっているかを知るための方法

信用情報への延滞履歴は、″うっかり延滞″を想定して2ヶ月以上の延滞が無ければ掲載されません。

それでも、自分の登録情報に延滞履歴がないかと不安な場合は、信用情報を確認することができます。

全国銀行個人信用情報センター(KSC)

http://www.zenginkyo.or.jp/pcic/

株式会社 シー・アイ・シー(CIC)

http://www.cic.co.jp/

株式会社日本信用情報機構

http://www.jicc.co.jp/

すべての信用情報機関ではなくとも、2社は確認することをオススメします。

各信用情報機関に「本人開示請求」という手続きをすることで信用情報の確認ができます。

郵送でもできますし、各信用情報機関を直接訪ねれば、即日発行も可能です。

1件500円程度の金額はかかりますが、その後の借入の有無を判断できるのであれば高いことはないですよね。

◆信用情報の履歴が掲載されてもこんなことにはなりません!

よく聞く勘違いとして、以下のようなことにはならないので安心してください。

①年金や公的補助が受給できなくなる

信用情報は金融機関の融資判断のためのものであり、行政府とは関係ありませんので、年金を差し押さえられるとか公的補助を打ち切られることはありません。

②勤務先や学校へ通知される

金融機関が貸し出し審査をするためなどに利用するものなので、勤務先や学校に通知する必要がそもそもありません。

③住民票などの公的書類に記載される

住民票や身分証明書に記載される事項には該当しませんし、そのような義務もありません。

④車や家に紙を貼られる

「差押」をイメージしているようですが、まったく関係ありません。

さらにいうと、差し押さえで家や車に赤紙を貼ることもありません。

一般的な生活の中で、あなたが借入延滞をしていることを知る方法は無いと思ってください。

だからこそ、お気軽にお早めに相談することがお悩み解消の早道です。

任意売却について /

Q. マンション管理費などの滞納をしたときの対処法とは?

A.

自分の住まいがマンションであれば、住宅ローン返済と同じくらい家計負担となるのが管理費や修繕積立金です。

マンションの任意売却でも管理費などの滞納は、売却価格に影響をおよぼしますので、きちんと対応しておくことが大切です。

①住んでいるマンションの管理費滞納は避けるべき!!

管理費や修繕積立金は住宅ローンに比べて少額にため、「いつか払える」と思うようですが、滞納が続くとかなりまとまった金額になります。

住宅ローン滞納によって任意売却をする場合には、滞納した管理費などをまとめて支払うこともできますが、住んでいる状態での管理等の滞納はあまりしない方がいいでしょう。

管理費等の滞納は管理会社を通して、管理組合や管理人にも知られます。

いつも顔を合わせる人たちに滞納者であることを知られるのは、肩身の狭い生活をすることになります。

せめて住んでいる間は、管理費などは支払う方がよいでしょう。

②任意売却で支払いできる費用は管理組合規約しだい!!

マンション管理組合で徴収している費用としては管理費・修繕積立金の他にも、駐車場費用・駐輪場費用・共用部維持費・町内会費・水道料・灯油代などもあります。

任意売却が成立して、その売却代金の中から支払いができる費用は管理組合規約の規定によるため、必ずしもすべてを払えるとは限りません。

また、債権者(銀行・保証会社)でも任意売却の費用から支払える費用が決まっているところもあります。

ひとつの基準としてはマンションの管理組合規約に「先取特権」という条項が規定されているかがあります。

その中で管理費・修繕積立金以外の費用も回収できるようになっているかも重要です。

③水道料・灯油代などの実費は払う方が良い!

水道料や灯油代・電気代などの実費になる費用が、管理組合を通して徴収されているマンションがあります。

この費用は使用することによって発生する費用なので、滞納すると使用を停止される可能性があります。

滞納が続いて電気や水道を止められては、日常生活ができなくなります。

生活に関わる費用なので、管理費などを滞納しても実費分を払う方が良いでしょう。

管理会社を通して管理組合にきちんと事情を説明すれば、理解してくれるところが多いですので、支払いができるものから払っていくことが重要です。

④駐車場使用料の滞納は強制的に解約される対象に!!

管理費などの費用滞納が続くと「駐車場使用料」は強制的に解約される可能性が高いです。

管理組合規約の中の駐車場使用細則などに規定されていることが多いのですが、おおよそ3ヶ月連続滞納があると解約できる条項になっています。

駐車場はマンション住民全員の共用部分ですので、駐車場使用料を支払わないときには、他のマンション住民の使用希望者に譲ることになります。

駐車場使用料は、さきほどの実費とは違い、駐車場使用料のみ支払うことを許可されるケースは少ないです。

⑤訴訟を起こされる場合があるので管理組合と協議

管理費などの滞納で一番よくない対処方法は、話をしないということです。

管理組合は管理会社を通して、管理費などの滞納状況を聞いてきます。

状況がわからないものには、強硬な手段を選ぶしかありません。

滞納管理費などの徴収に代理人を立ててくることになります。

弁護士名で支払いを督促になった場合は、管理費用などの滞納分に加え、延滞金や弁護士費用なども請求されます。

交渉によっては支払いの猶予や一部免除もありますが、少なくとも当初の金額よりは多く支払うことになります。

管理会社や管理組合とは良好な関係を維持しておくことが大事です。

任意売却専門の不動産業者は、管理会社や管理組合に事情を説明して、売却成立まで支払いを待ってもらうこともあります。

いずれにしても、早くに対応することが重要です。

任意売却について /

Q. 住宅ローン返済に困ったら、どこに相談する?

A.

「住宅ローンが返済できないかも・・・」と思っても、どこに相談したらいいかわからないという人も多いのではないでしょうか?

どうゆう方向性を考えているかによって、相談先も考えてみましょう。

①返済計画を見直したい→銀行・金融機関へ

銀行では、住宅ローン返済計画の立て直し=リスケジュールをすることができます。

ボーナス返済を月々のみの返済にしたり、返済期間を延長して月々の返済を低くできます。

ただし、リスケジュールは一時的な返済猶予でしかありませんので、将来的に返済困難な原因が解消できる場合のみ有効です。

ただ、相談にいっても今月分の支払いをして帰ってくることになり、根本解決にはありません。

②債務を整理する予定である→法律事務所・弁護士

住宅ローン返済が難しく、任意整理や自己破産を考えているのであれば、法律事務所で弁護士に相談します。

行政で実施している無料相談もあります。

多重債務になっているときや、交渉相手が多い時などは強い味方になってくれるでしょう。

特に、札幌・北海道の弁護士は、いろいろな分野に精通していることが多く、多角的なアドバイスを受けることができます。

ただ、相談には料金がかかることもありますし、時間も限られています。

住宅ローンに限った相談だけならば、不動産の専門家ではないことも注意しておくべきでしょう。

③家計を見直したい→ファイナンシャルプランナー

住宅ローン返済に困ったら、最初にやるべきことは家計の見直しです。

自分で見直す生活費は、なかなか削れないものです。

ファイナンシャルプランナーは、客観的な観点からあなたの家計を見直してくれます。

自分では必要と思っていても、実際には無駄になっている費用は多いものです。

ファイナンシャルプランナーによって、生活費用は大きく変わることもあります。

まだ、住宅ローンの滞納になっている前であれば、相談すると良いでしょう。

④どれにも当てはまらない→任意売却専門不動産業者

住宅ローン返済で困ったときに、不動産業者へ相談すると考える人は少ないかもしれません。

一般的な不動産業者に相談に行くと、まずはいくらで売るかという話になるからです。

任意売却を専門とする不動産会社は、一般的な不動産知識の他に住宅ローン返済の内容や滞納に関する法律知識も知っている必要があります。

その知識が無くてはスムーズな不動産売買はできません。

あなたが今どのような状況になるのかを把握して、住宅ローン返済に猶予があるかどうかの判断をしなくてはいけません。

しかし、任意売却を専門にした不動産業者はあまり多くありません。

一説には150社に1社程度と言われ、札幌でも4~5社くらいです。

任意売却専門の不動産業者は慎重に見極めるようにしてください。

任意売却について /

Q. 離婚のあとに持ち家を売らずにどちらかが住み続けるときの注意点とは?

A.

離婚に関わる住宅については、夫側か妻側のどちらかが住み続けたいというケースがあります。

住宅ローンがある?ない?によって、その後の経過は変わりますが、特に今回は、住宅ローンが残っているケースで、よくあるパターンを考えてみます。

①残った住宅ローンが完済できるとき

残った住宅ローンを支払える資金がある、もしくは、家を売却して住宅ローンを完済できるならば、離婚に関わる不動産のことは円滑です。

住宅ローンを誰が支払うというような問題が無いからです。

夫婦で住宅の所有名義を共有している、または、住宅ローンの連帯債務者になっている場合には、それぞれの手続きの際に関わる必要があります。

所有名義を共有しているなら、離婚を機に所有権の譲渡・名義の変更を済ませておくといいでしょう。

②残った住宅ローンがオーバーローンになるとき

住宅ローンが残っていたときに、売却をしてもオーバーローンになる場合は、離婚もスムーズには進まなくなります。

夫婦どちらかが連帯債務者・連帯保証人になっているときには、残った住宅ローンを支払うように銀行から請求が来ます。

すでに離婚が成立していたとしても、連帯債務者・連帯保証人の立場を逃れることはできないからです。

オーバーローンのときには、住宅は競売または任意売却になることが一般的です。

住宅が処分されたあとに残った住宅ローンは、銀行や債権回収会社とどのように支払っていくかを協議しなくてはなりません。

法的整理(自己破産や民事再生など)をするならば、弁護士などの専門家への相談が必要になります。

また、不動産の任意売却には専門の不動産業者への相談が必要です。

持ち家の価値を査定してもらい、オーバーローンになるかを把握することから始めてください。

③住宅ローンを相手に支払わせる

住宅ローンが残っているときの不動産の処分方法として、相手に支払いを続けさせるということがあります。

家には夫婦どちらかが住むことになりますが、このパターンはいい結果にならないことが多く、あまりオススメできません。

④相手に支払わせて家に自分が住むパターン

子供の学校などを考えて、相手に住宅ローンを支払わせて自分が住み続けることがあります。

この場合は、相手が支払いを滞納し始めても気づくことがありません。

支払の督促状は、支払っている相手先に送られているからです。

住宅ローンの滞納が6ヶ月続くと、元に戻すことはできません。

ずっと住めると思っていたのに、突然、退去する必要に迫られます。

慰謝料や養育費をもらわない代わりに住宅ローンを支払わせ続けることは、得策とはいえません。

家を売却する決断をすることは厳しいですが、きちんと整理した上で、養育費などを確保する方がきれいに離婚ができると思います。

よくある質問 / 任意売却について /

Q. 離婚にかかわる任意売却で注意することとは?

A.

①家の名義をもっていますか?

離婚をするときに、住宅の所有名義や住宅ローンの債務者・保証人でなければ問題はありません。

住宅の所有権の移転手続きや住宅ローンの支払いも関係ありません。

「夫婦であった」という関係性は、住宅の処分とは関りはありませんので、離婚手続きには支障となりません。

②住宅ローンの連帯債務者・保証人になっていますか?

住宅ローンを受けるときに、夫婦の収入を合計して試算したときは、連帯債務者もしくは連帯保証人になっている可能性が高いです。

連帯債務者・連帯保証人になっている場合は、住宅ローンの支払い義務があります。

すでに離婚をしていたり、離婚の条件として住宅ローンの免除を配偶者と決めていても、金融機関には対抗できません。

③住宅の名義を自分の所有にしたい考えはありますか?

配偶者名義の住宅を離婚を機会に自分の名義にすることはできます。

ただし、財産分与の協議なども関わりますので、住宅を買取れるだけの資金が必要です。

現金の用意ができるとか住宅ローンが準備できるといった条件があります。

また、贈与税や譲渡税は発生しないことが多いですが、ケースによっては異なりますので注意が必要です。